|

工联会争取退休保障的歷程 工联会争取设立退休保障制度,可以由1980年代讲起,因为我们见到许多长者,劳碌了一世,到年老时失去了工作能力,没有退休保障,晚境困苦。我们希望见到老有所养,让长者可以过有尊严的退休生活,所以一直以来努力不懈争取设立退休保障制度。

到1992年,工联会正式提出「退休保障综合方案」,方案有全民性的退休金,即「社会保险」,同时又有私人供款性质的强制性公积金制度。

到2000年,政府选择性地只订立强积金制度,但流弊丛丛;现有的长者、家庭主妇、长期病患者,以及低收入士都不能受惠。

到2013年,工联会更新了「退休保障综合方案」,一方面要求改革强积金制度,另一方面敦促政府推行全民受惠的社会保险。 |

人口老化的挑战

香港是一个逐渐迈向人口老化的社会,预计2064年,我们65岁以上的长者人口更会增加至258万以上。

换句话说,2016年,每4个人供养1个长者;到2064年,就变成每1.5个人供养1个长者。

如果没有全民性的退休保障制度,政府在长者综援、生果金和长者生活津贴等的开支,同样会非常沉重。因此工联会建议设立「退休保障综合方案」。

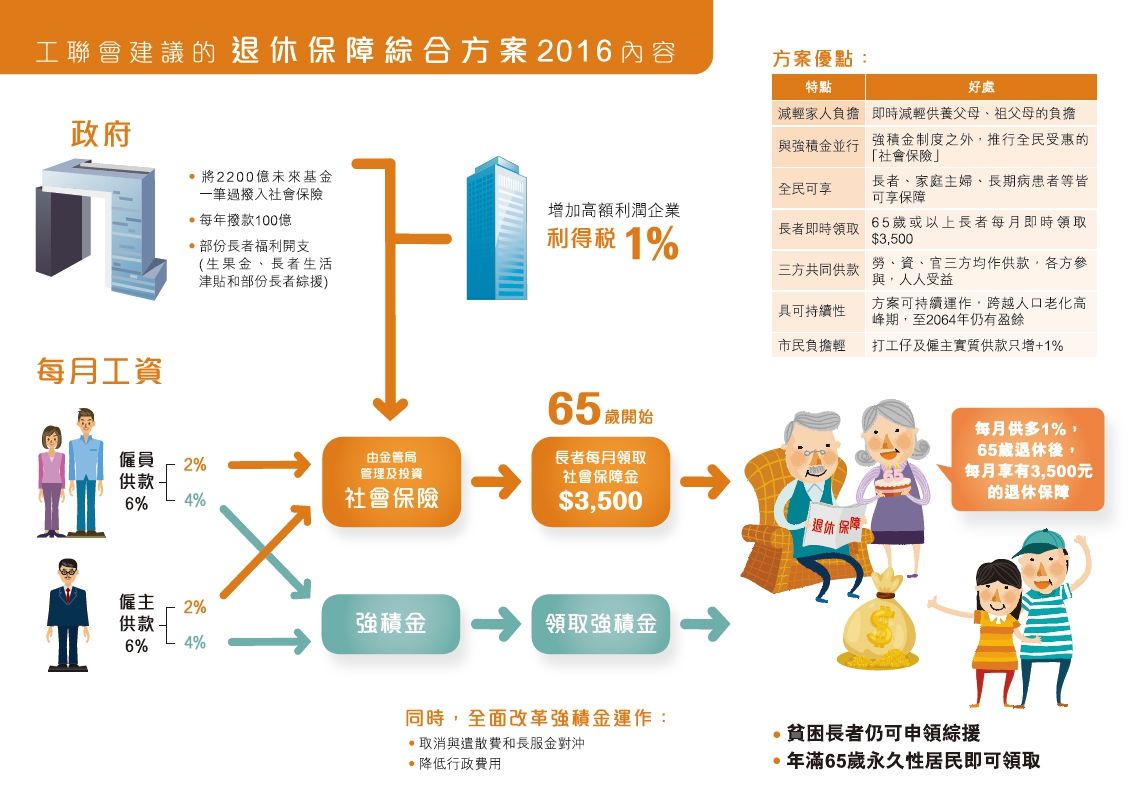

综合退休保障方案的建议内容

(按以下图片,打开大图)

方案特点

|

特点 |

好处 |

|

减轻家人负担 |

即时减轻供养父母、祖父母的负担 |

|

与强积金并行 |

强积金制度之外,推行全民受惠的「社会保险」 |

|

全民可享 |

长者、家庭主妇、长期病患者等皆可享保障 |

|

长者即时领取 |

65岁或以上长者每月领取$3,500 |

|

三方共同供款 |

劳、资、官三方均作供款,各方参与,人人受益 |

|

具可持续性 |

方案可持续运作,跨越人口老化高峰期,至2064年仍有盈馀 |

|

市民负担轻 |

打工仔及僱主实质供款只增+1﹪ |

欢迎下载及宣传

单张下载(PDF/5MB)-

工联会「综合退休保障方案」建议方案